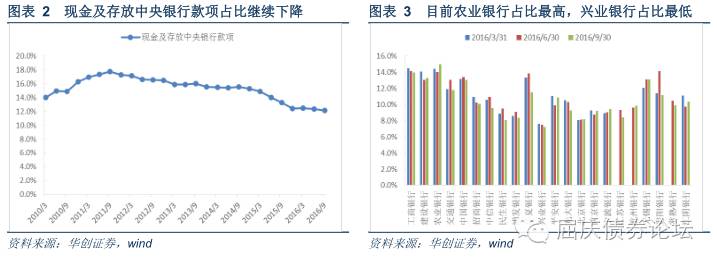

现金及存放中央银行项:受超储规模的大幅下降以及财政存款的超季节性投放影响,占总资产比例小幅下降。下降幅度较多的主要是股份制银行,其中华夏银行(10.680, 0.07, 0.66%)占比下降最多,目前占比较高的依旧是国有大型商业银行。

发放贷款及垫款:该项占总资产的比例小幅上升,这与我们观察到的三季度金融数据的表现是一致的。占比上升较多的是股份制银行,而下降较多的是城商行和农商行,其中平安银行(9.110, -0.02, -0.22%)占比上升幅度最大,杭州银行(26.930, -0.83, -2.99%)下降最多。

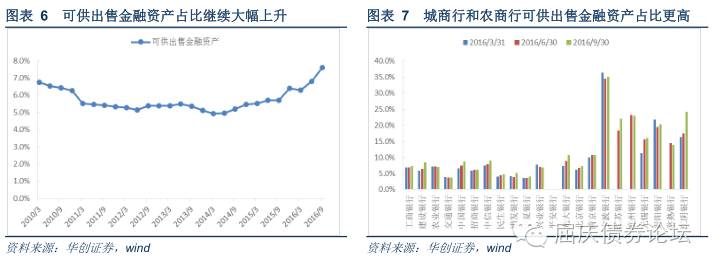

债券投资:可供出售金融资产和交易性金融资产占总资产比例大幅提升,反映市场交易盘明显增多,而且主要集中在城商行和农商行,这与市场反映的情况也是一致的,在目前债券绝对收益率处于较低水平,机构只有通过增加交易盘来获取资本利得赚取超额收益。持有至到期投资占比小幅下降可能与地方债发行大幅下降有关,三季度地方债共发行1.5万亿,较二季度的2.6万亿下降了1.1万亿,而且总资产增速也在上升,但持有到期投资占比仅下降0.1个百分点,说明银行配置了很多非地方债,整体的配置需求依旧较大。

同业投资:存放同业和其它金融机构款项以及买入返售金融资产占总资产的比例下降,拆出资金占比上升。买入返售占比的下降可能是由于三季度逆回购净投放量较二季度明显下降,也可能与票据监管有关;存放同业和拆出资金的一降一升可能与季节性变化有关。买入返售下降最多的是股份制银行和城商行,其中民生银行(9.160, -0.03, -0.33%)下降最多;存放同业下降的主要是城商行,其中无锡银行(12.810, -0.09, -0.70%)下降幅度最大;拆出资金占比上升最多的是华夏银行。

应收款项类投资:占总资产的比例自2013年首次出现下降,占比下降最多主要是股份制银行和城商行,其中下降最多的是兴业银行(16.360, -0.12, -0.73%)和南京银行(10.600, -0.04, -0.38%),两者也是目前占比最高的。

负债端:

应付债券:该项主要跟同业存单发行息息相关,三季度同业存单发行量的大幅上升使得该项占总负债的比例上升。上升较多的主要是股份制银行和城商行,其中兴业银行和南京银行上升最多,目前占比最高的是杭州银行和南京银行。

吸收存款:可能由于贷款占比上升派生存款,造成存款占比也出现小幅回升,在一季度也出现类似情况。上升的主要还是国有大型商业银行,其中工商银行(4.410, -0.01, -0.23%)和中国银行(3.370, -0.01, -0.30%)占比上升最多,目前占比最高的是农业银行(3.150, 0.00, 0.00%)。

向中央银行借款:该项占总负债比例的上升主要是三季度MLF净投放和PSL的投放。从变化情况来看,上升最多的是交通银行(5.660, -0.01, -0.18%)和光大银行(3.850, 0.01, 0.26%),下降最多的是中国银行和平安银行。目前占比最高的是占比最高的的是交通银行和民生银行,占比最低的依旧是工商银行。

同业负债:拆入资金和卖出回购占总负债的比例均小幅上升,而同业存放占总资产的比例则大幅下降。 分银行来看,拆入资金占比上升较快的是城商行,其中杭州银行和江苏银行(10.150, -0.06, -0.59%)占比上升最多,目前占比最高的是华夏银行和杭州银行;卖出返售占比上升最多的宁波银行(16.850, -0.10, -0.59%)和常熟银行(11.790, -0.22, -1.83%),目前占比较高的主要是农商行,其中江阴银行(12.710, -0.18, -1.40%)和常熟银行占比分别为15.2%和8.2%,国有大行占比相对较低;同业存放下降最多的是宁波银行和兴业银行,目前占比最高的主要是股份制银行。

银行综合负债成本:

尽管三季报没有公布细节,但综合向中央银行借款、同业负债、应付债券和吸收存款四大类有息负债和利息支出的变化,我们最终测算出9月末银行综合负债成本在1.78%,较去年末大幅下降37bp,较二季度末下降3bp。其中国有大型银行较二季度末下降3bp至1.62%,较一季度末下降12bp,较去年末下降35bp;股份制银行较二季度末下降3bp至2.06%,较一季度末和去年末分别下行16bp和44bp;城商行下行3bp至2.26%,较去年末下降34bp;农商行上行1bp至2.01%,持平于一季度末,较去年末下降31bp。

总体上看,三季度银行综合负债成本继续下行,但下行幅度有所放缓。我们认为一方面是向中央银行借款占比上升了,在央行温和去杠杆的背景下,央行加大了MLF的投放,且取消了3个月期限,拉长了久期,提高了银行向央行借钱的成本;另一方面,应付债券项占比上升较快,对应的成本也相对更高。

近期随着22家上市银行(包括刚上市的6家)三季报的陆续公布结束,在本篇报告中,我们将通过分析银行三季报,对三季度银行的机构行为作出一些解读和分析。

一、从三季报看银行资产负债如何变化

(一)资产端:债券投资占比上升,尤其是交易盘明显增加

从公布的22家上市银行的资产负债表来看,三季度总资产增速较二季度有所提升,从二季度的10.2%上升至11.0%(由于刚上市的6家银行没有公布去年3季度资产负债情况,这里增速只包括之前的16上市银行)。同时我们也算出资产端主要项目二季度以及三季度增速和占比情况,下面我将对每项进行具体分析:

1、现金及存放中央银行科目占总资产比例继续下降

该科目主要由现金和存放中央银行款项两部分构成。现金主要为该银行在报告时点的库存现金;存放中央银行款项主要包括三项,法定存款准备金、超额准备金存款以及财政性存款等。此处的财政存款为一个会计科目,由于一部分财政存款会存放在商业银行中,商业银行不能随意使用,需要定期缴存中央银行,因此在资产端会将这部分财政性存款录入到该科目中,与其他资产进行区别。从银行是否可以使用该科目下资金进行其他资产投资的标准进行划分, 也可以将该科目划分为非限制性资产(包括库存现金和超额准备金存款)以及限制性资产(法定存款准备金和财政性存款)两大类。

从三季报来看,该项科目占总资产的比例继续下降,22家上市银行总占比从16年中报的12.4%下降至12.1%,去年三季度该项占比还高达13.3%。从上面介绍的该项构成看,三季度占比下降可能有以下两个方面的原因:一方面是银行超储规模的大幅下降,我们估计银行超储率从二季度末的2.1%下降至9月末的1.5%-1.6%的水平。另一方面是财政存款的超季节性投放,9月末中央银行资产负债表中的政府存款较6月末下降了近2000亿。

分银行来看,大部分银行该项占比均出现一定幅度的下降,其中下降最多的贵阳银行(15.680, -0.22, -1.38%),从14.1%下降3个百分点至11.2%,其次是华夏银行,下降了2.4个百分点至11.5%。目前该项占比最高的是农业银行和工商银行,分别为15%和14%;占比最低的是兴业银行和民生银行,分别为7.2%和8.1%。

2、发放贷款及垫款项占总资产比上升

从三季报数据来看,22家上市银行总的发放贷款及垫款项占总资产的比例从中报的49.4%上升0.3个百分点至49.7%,这与我们观察到的金融数据,特别是贷款和社融数据从7月份触底后大幅回升是一致的。

分银行来看,该项占比上升最多的是平安银行和招商银行(17.910, -0.02, -0.11%),分别上升了2.7和2.3个百分点,而下降最多的是杭州银行和江阴银行,均为3.7个百分点。目前该项占比最高的是招商银行和建设银行(5.250, -0.04, -0.76%),分别为55.0%和54.9%,占比最低的是贵阳银行和南京银行,分别为29.1%和29.9%。

3、债券投资项:可供出售和交易性金融资产占总资产比例提高,持有到期投资占总资产比例下降

债券投资共有三个科目,可供出售金融资产、交易性金融资产以及持有到期投资。从三季报看,22家上市银行可供出售金融资产占总资产的比例继续上升,在二季度上升0.5个百分点后,三季度再次上升0.8个百分点至7.6%;交易性金融资产占总资产的比例提升0.2个百分点至1.9%,两者合计上升1个百分点;而持有到期投资占总资产的比例在二季度大幅上升0.5个百分点后小幅回落0.1个百分点至10.9%。

分银行看,可供出售金融资产占比上升最多的是江阴银行和江苏银行,分别上升6.7和3.7个百分点,目前占比最高的是宁波银行和江阴银行,分别为35.1%和24.2%;交易性金融资产占比上升最多的是兴业银行和无锡银行,分别上升3.9和1.4个百分点,目前占比最高的是兴业银行和南京银行,分别为7.1%和3.5%;持有至到期投资占比下降最多的是江阴银行和建设银行,分别下降3个和1.1个百分点,上升最多的是民生银行和南京银行,分别上升1.5和1.1个百分点。

综合来看,三季度可供出售金融资产和交易性金融资产占比的大幅提升,反映市场交易盘明显增多,而且主要集中在城商行和农商行,这与市场反映的情况也是一致的,在目前债券绝对收益率处于较低水平,机构只有通过增加交易盘来获取资本利得赚取超额收益。持有至到期投资占比小幅下降可能与地方债发行大幅下降有关,三季度地方债共发行1.5万亿,较二季度的2.6万亿下降了1.1万亿,且总资产增速也在上升,但持有到期投资占比仅下降0.1个百分点,说明银行配置了很多非地方债,整体的配置需求依旧较大。

4、同业投资:存放同业以及买入返售金融资产占总资产比例下降,拆出资金占总资产比例上升

存放同业和其他金融机构款项占总资产的比例从二季度末的2.8%下降至2.5%,回到去年底的水平;买入返售金融资产占总资产的比例继续下降,从二季度末的1.9%下降至1.4%,较去年底下降2个百分点;拆出资金占总资产的比例从二季度末的2.2%上升至2.4%。

分银行来看,存放同业和其他金融机构款项占比下降最多的是无锡银行和贵阳银行,分别下降3.3和2.3个百分点,目前占比最高的是北京银行(9.470, 0.06, 0.64%)和江苏银行,分别为13.9%和6.1%;买入返售金融资产占比下降最多的是民生银行和华夏银行,分别下降4.9和1.5个百分点,目前占比最高的是华夏银行和北京银行,分别为7%和3.4%;拆出资金占比上升最多的是浦发银行(16.400, 0.05, 0.31%)和华夏银行,分别上升1个和0.8个百分点,目前占比最高的是交通银行和北京银行,分别为5.2%和4.6%。

整体上看,银行同业投资呈现存放同业和买入返售金融资产占比下降,拆出资金占比上升的局面,对此我们认为,买入返售占比的继续下降一方面是由于公开市场逆回购净投放量从二季度的6750亿下降至650亿,另一方面也可能是由于票据监管带来的票据投资的下降;而同业存放占比下降、拆出资金占比上升,可能是季节性因素,银行报表中二三季度经常出现类似分化。