本文转自微信公众号:券商中国 作者:李东亮

证券业在熊市中竟仍旧生龙活虎?没错,证券行业正迎来史上第二好收入、第三好利润。

2016年上半年,成交量骤降、估值下挫、佣金率只剩下2007年的零头。这些不利前提下,确实难令人置信,但市场信不信没关系,证券业的三大变局引领了证券业经营的剧变。

史上第二好收入、第三好利润

在2007年11月,中信证券[0.48% 资金 研报]股价达到117.89元,而2008年9月出现的最低价格(复权后)仅为“117.89元”的26.85%,这背后是证券业2008年全年业绩仅为2007年的36.87%。

正如券商股股价的大幅波动,以及证券业业绩的剧烈起伏,这给投资者带来一些定式思维,包括证券业一贯的靠天吃饭,得经纪业务者的天下,券商股牛市中冲天,熊市中就应该跌入深渊。

这么多年过去了,证券业的业绩能否摆脱这种宿命?在目前的熊市中,证券业的业绩是否再次跌入深渊?答案是否定的。

资料图

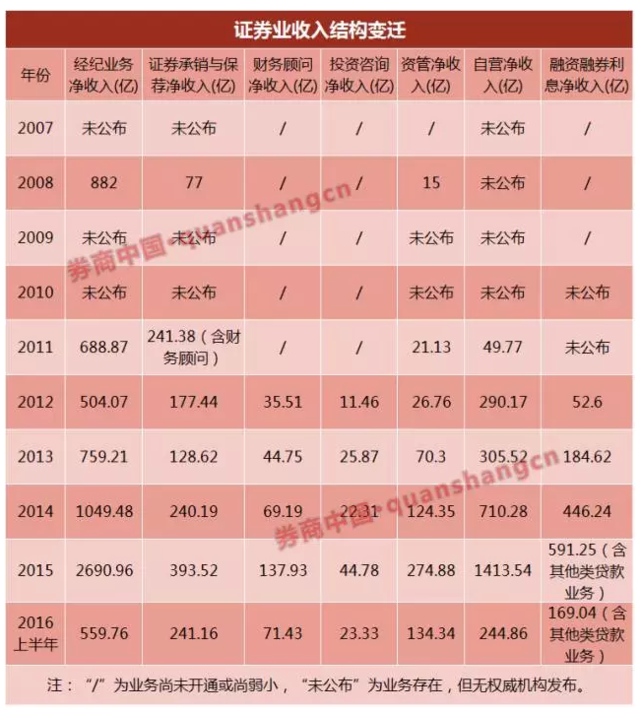

如上述表格所示,2016年上半年,尽管成交量骤降、估值下挫、佣金率只剩下2007年的零头,但仍取得1570.79亿元的收入和625亿元的净利润。重要的是,将这两个数据年化处理后,再与往年对比就会有新发现——这仍是历史上第二的收入和第三好的净利润。

当然,因为缺乏权威机构发布的公开数据,上述表格并未给出2006年以前的业绩,但2006年大盘成交量仅为2007年的19%,2006年之前的成交量更是不足2007年的零头,在经纪业务占据绝对地位的那些年,证券业2006年以前的收入和净利润无法和2007年以后相提并论。

不过,相对于收入和净利润的光彩照人,证券业净资产收益率可谓江河日下,即便在历史上最好的年份——2015年,证券业净资产收益率也仅为20.65%,这仅与2009年相当,与2007年相去甚远,但与2011年至2013年相比,还是相当可观。

三大变局

投资者不禁要问,同样是牛市后的一年,为何今年上半年没有出现2008年的颓势?为何证券业的收入达到史上第二好,净利润达到史上第三好?为何证券业的净资产收益率却永远回不去了?

除了国家货币政策持续宽松了好多年,导致中国股市的估值水平水涨船高,底部被不断抬高,导致证券业各项业务有了“流动性”底外,证券业创新业务层出不穷、收入结构持续优化和资产配置日趋平衡是最大的三个原因。

资料图

如上表所示,2012年以后,不仅证券业创新业务层出不穷,之前已经开通的创新业务规模也日益壮大。

比如融资融券业务,2012年利息净收入仅为52.6亿元。今年上半年,融资融券、收益权互换、回购等各项类贷款业务的利息达到169.04亿元。而在去年,这一收入更是达到史无前例的591.25亿元,几乎达到2008年整个证券业全部收入的一半。

在2010年以前,投行业务几乎仅包含承销与保荐业务,随着并购业务的崛起,财务顾问业务的收入飞速发展,2012年证券业首次单独公布这一业务收入时仅为35.51亿元,而今年上半年的业务贡献即达到71.43亿元。

另外一个值得一提的是资管业务。

随着通道业务的崛起,固收、量化、权益等内部业务条线日趋完善,这一业务的收入也取得不俗的增长。2011年是通道业务酝酿的元年,资管业务收入仅为21.13亿元,而今年上半年的这一业务贡献已达134.34亿元。

最后,不得不提债券业务对投行业务和自营业务的牵引。

以广发证券[0.12% 资金 研报]为例,该公司上半年实现债券承销业务净收入3.8亿元,同比增长282.9%。实现固定收益销售及交易业务投资收益净额24.77亿元,同比增长87.88%。

新业务收入的剧增,导致经纪业务和传统投行业务的收入占总收入的比重急剧下降,其中,今年上半年经纪业务收入占比已经降至35.64%。2008年和2011年的这一比例分别为70.5%和50.61%。可见,证券业的收入结构日趋合理。

在社会资本对于证券业的配置方面,可谓有利有弊。在过去的10年中,证券行业的净资产已从2007年的3500亿元左右,上升到2016年年中的1.5万亿元左右。这就促使证券业不得不加大固收类资产的配置和类贷款业务的开拓,相比于股票类资产的高收益和高波动,这种配置和开拓无疑使得证券业的业绩更为平稳,但潜在的收益率无可避免地被大幅拉低。