花费3000余元购买“车险”,遭遇事故后理赔诉求石沉大海,客服电话欠费停机,如今还被第三方保险公司告上法庭。近日,武汉车主林先生向极目新闻反映,其意外掉入“车辆统筹险”的消费陷阱,至今理赔无门。

事故全责需赔2万余元,“投保机构”失联

2024年5月25日11时50分许,林先生驾驶轻型封闭式货车经过武汉光谷创新东路光谷皇冠假日酒店西门门前路段,在机动车道与非机动车道设有隔离设施的路段临时停靠起步时,未注意观察路面情况,导致车辆左侧前部与王先生驾驶的小型轿车右侧前部发生碰撞,造成两车受损。

事故发生后,林先生第一时间拨打了投保机构的救援电话,却未得到对方到场处理的响应。交警抵达现场后以事实不清为由,建议重新认定责任。两个月后,武汉市公安局东湖新技术开发区交通大队出具道路交通事故责任重新认定书,结合现场照片、询问笔录、视频资料、鉴定结论等证据,判定林先生因未确保安全驾驶,承担事故全部责任。

本以为投保的“车险”能覆盖赔偿费用,没想到林先生多次联系投保机构协商理赔时,始终未收到有效回复。据林先生向记者透露,这份“车险”是通过熟人介绍的一名中介人购买的,当时对方还保证“理赔绝对没问题”。然而事故发生后,林先生多次联系该中介人,对方不仅一直不回复,最后甚至把他拉黑了。记者从林先生提供的保单中了解到,2023年12月21日,他花费3105.85元购买了平安普惠联动(山西)汽车服务有限公司的“车险”,该公司现已更名为盛安汽车服务河北有限公司。

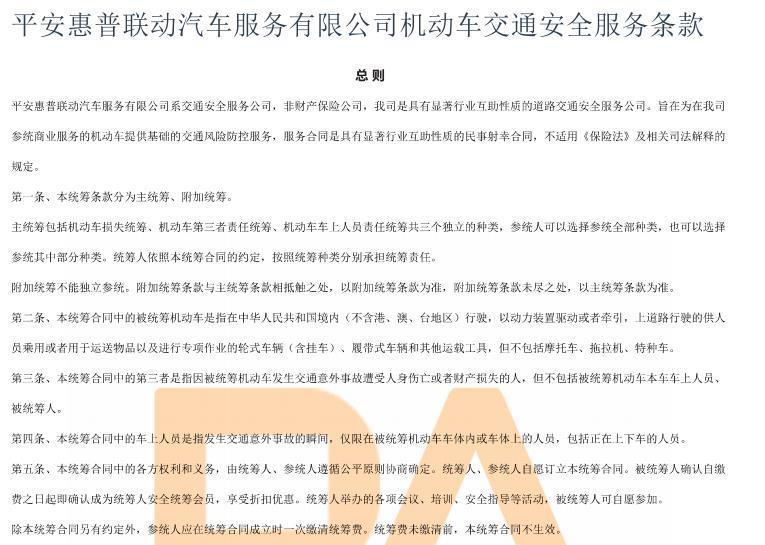

值得注意的是,合同条款明确显示,该公司并非财产保险公司,而是一家具有行业互助性质的道路交通安全服务公司,其提供的是交通风险防控服务,所签合同不适用《保险法》及相关司法解释。记者尝试拨打该公司全国统一客服电话,发现号码已欠费停机,记者又联系盛安汽车公司,电话始终无法接通。记者随后又联系上林先生投保时的中介人,但对方一听记者身份,立即表示“打错了”,并迅速挂断电话。

因投保机构失联无法理赔,林先生拒绝支付对方车辆维修等损失费用。记者了解到,王先生的保险公司已先行垫付21880元维修费用。为追回款项,该保险公司已将林先生及盛安汽车服务河北有限公司一同告上法庭,目前案件已进入诉讼流程。

“明明花了钱买‘车险’,现在出了事故没人管,还要被起诉,感觉太冤了。”林先生无奈地表示。

车辆统筹险≠正规车险,这些辨别要点需牢记

根据相关法规,由国家保险监管部门批准设立、具有法定资质的保险公司才能经营保险产品。保险公司的经营行为受《中华人民共和国保险法》及相关法规的规范,注册资本、偿付能力等均需达到严格标准,从产品设计、销售、理赔、客户服务全流程均有明确监管规定,能够为车主有效分散风险,提供全面的风险保障。

而车辆安全统筹本是运输企业内部互助的一种形式,每位成员缴纳一定费用,事故司机可从这笔费用中获取赔偿。近年来,这种车辆安全统筹的服务逐渐扩展到家庭自用汽车车主中,并被包装成“保险”销售。

记者在调查中发现,销售车辆统筹业务的公司并非保险公司,其名称通常为“汽车服务公司”或“运输服务公司”,通过保险中介在各地销售此类产品。此类车险业务,收费便宜、手续简单,签订的并非保险合同。车主一旦购买保险,发生事故后往往无法获得赔付。

为帮助车主避开此类陷阱,专业人士提醒,购买车险时应仔细核验相关信息:通过国家金融监督管理总局官网查询机构许可证号,正规保险机构的经营资质信息均可查询核实;审查合同要素,正规保单会明确标注保险公司名称、保单号等关键信息,统筹险合同往往缺失此类核心内容;核对支付凭证,正规保险保费需支付至保险公司账户,并提供保险业专用发票;若支付至汽车服务公司或第三方账户,需提高警惕。

针对不法机构将交通安全统筹包装成商业保险,车主难以分辨保单是否由正规保险公司出具的情况,可拨打保险公司官方客户服务热线确认保单信息。保险行业还上线了“金事通”APP,支持车主查询名下合法有效的车险保单信息,核验是否由具备合法资质的保险公司承保,以保障自身合法权益。

对于高赔付风险新能源汽车,保险行业建立了高赔付风险分担机制,搭建了“车险好投保”平台,新能源车主尤其是新能源货车、出租车和网约车车主,均可通过“车险好投保”平台投保,以获得充足保险保障。

2025年3月,中消协明确提示,车辆安全统筹非保险业务,与保险公司相比,此类公司的风险补偿能力及资金安全性相对较低,消费者购买“安全统筹名义的保险”存在理赔难度大、统筹公司跑路风险高、不受政府监管等多重风险。建议消费者在购买汽车商业险时谨慎识别,到正规保险公司投保。