01

如果我没猜错,最近家长们都在忙着干一件事,那就是给孩子报各种暑假兴趣班、夏令营、长途旅行等,或者已经准备好了满满当当的暑假培训list,

毕竟暑假眼瞅着就快到了……老母亲们焦虑的心可以理解。

大多数妈妈恨不得让孩子在暑假突然逆袭,貌似平时学不好的,暑假多学一点就能超车了似的,或者冲得再快一点。

拿我们办公室来讲,最近身为老母亲的各位同事们,纷纷进入低气压状态,原本一呼百应的一周三次下午茶锐减到了一周一次,还乏人问津,

原因很简单,暑假要来了!

同事小严是一个一年级孩子的妈,前几天在朋友圈晒了娃暑假报班的清单,统计了一下总金额,配文:

一个LV降级成了烧香包,让我哭一会……

有句话怎么说来着,月薪三万的妈可能过得还不如一个月薪七八千的小姑娘,确实是这样,因为那两万五都用在了孩子报班学习上,剩下的五千是孩子的吃喝拉撒,你说惨不惨?

可是全民教育如此狂热,谁也不敢独善其身,当家长唯一能做的,大概就是继续拼命赚钱。

前不久,新浪教育对中国家庭教育消费结构做了项调查,5万多个家庭,孩子教育支出几乎都占了年收入20%以上,辅导班是重头戏。

拿我表弟举例,现在是一名高二的学生,从小时候的学前辅导课外班到现在的专业课辅导,这几年累计花费的教育支出估计都能买一柜台的LV外加一柜台的Prada了,

当然了,也不是每个人都有能力这么“疯狂”,但若咬咬牙可以承受的,绝大多数父母都会努力争取,尤其是学历越高的,在子女的教育上越舍得花钱。

就算孩子还只是学龄前,就已经有超70%的家长愿意每年花10-25万送娃出国留学了。

(数据来源:新浪教育&新浪数据中心)

同是天下父母心,再穷不能穷教育,在中国父母身上体现地淋漓尽致。而逐年攀升的教育成本,越来越明显的阶层分化,也让老母亲老父亲们越来越紧张和焦虑。

为了不让下一代输在起跑线上,99%的家长都想过给孩子存钱,教育就是刚性需求,就算天塌下来也得让孩子有钱上学。

可是普通工薪阶层,手上也没几个钱,也没什么理财门路,要存下未来的钱,很难。

当爹妈的都想找一个确定性的方案,以保证未来不管是大人失业还是经济萧条,孩子都有足够的学费。

如今利率下行,存哪都不放心,还很难保障未来十几年不花这笔钱,万一搞个创业、投资或是家里急用呢...

所以,有娃的都很需要一个专款专用的账户,里面的钱只能在某个阶段(大学/出国深造)才能取用,这才叫强制储蓄。

思来想去,估计也就教育金(保险)能实现这种确定又安全的长期财务目标了。

02

关于教育金,最近问的人特别多,就像上面说的,可能是因为暑假快到了,

单就对冲风险角度方面,教育金、年金险能起到的作用确实有限,对于还没配置全寿险保额的家庭来说,教育金确实是一个奢侈的配置,

我们买保障,首先重要的是配置适当的百万医疗险、重疾险、定期寿险、意外险。

但话又说回来,对于目前大多数家庭的教育需求来讲,教育金这类险种有又确实有它存在的合理性和价值,

尤其是有了小孩以后,父母的心态就不能用经济效率这杆秤来衡量了,追求的更多是稳当、踏实。

再说回少儿教育金,其实就是给孩子未来的教育提前储备好资金,把现在的钱放到以后花。

至于为什么要提前储备,我觉得可以从下面两方面重点考虑:

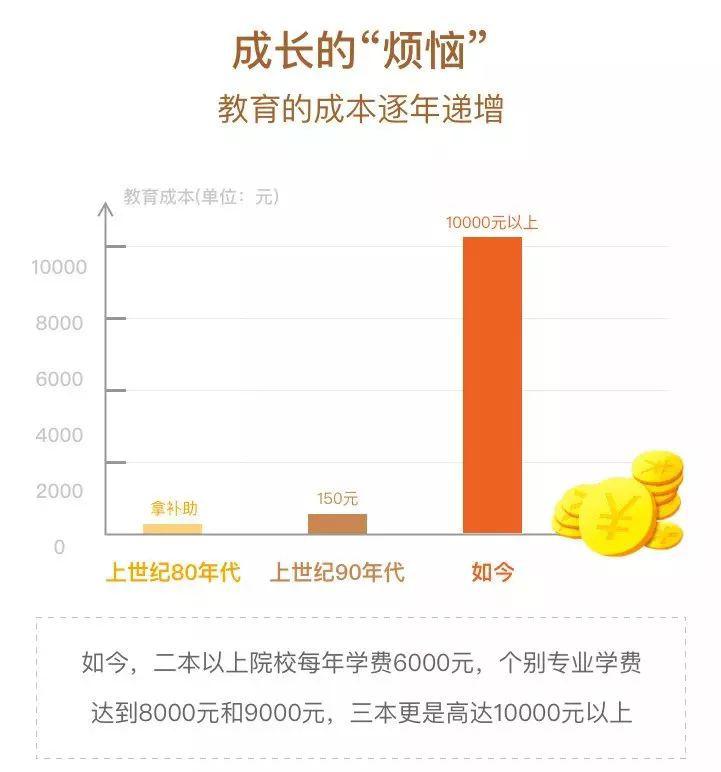

(1)教育支出是刚需,成本逐年递增

孩子的教育,是刚需,不管未来发生什么,教育的支出都是必要的。而教育的成本也在逐年递增:

提前储备这些资金,往往要长达十几年的持续不间断的投入,这对每个家庭来说都非易事。

(2)教育金安全、稳健

既然是专款专用的储备金,那么存下来的钱,十几年内都不能花掉;其次钱要安全,要稳,最好不能有损失;最后,若是能有个还不错的收益,就最好了。

方式有很多种,买保险、股票、基金、房产都可以,每种方式有各自的特点,最机智的做法是分散配置。

但去年金融行业表现比较糟糕,让很多人的心拔凉拔凉的;于是不少人把目光开始转向年金险(教育金)上,

因为它可以保证你在某一阶段有长期且稳定的现金流。

多数教育金产品会在高中、大学、深造或创业阶段分别提供一笔相应的资金,并在25岁或30岁等约定的保险期届满时给付满期金。

而任何一种理财产品,安全性、收益性、灵活性三者不能完美兼得。想要高收益,就需要承担更高的风险,也就没办法做到长期稳定了。

买教育金要的就是长期稳定,安全性是第一位。那灵活性和收益性,自然需要牺牲一点了,凡事难尽全人意。

可见,想给孩子买教育金的需求无非就是以下3点:

专款专用,不被挪用;

固定领取,金额明确;

强制储备,合理规划。

03

再说教育金的三个挑选原则,

(1)IRR越高越好;(2)现金价值越高越好;(3)领取越灵活越好

以下是竹子根据这三大原则,挑选的4款热门产品进行了一个横向对比:

结合收益、现价、灵活性三方面的考评,天天向上综合水平最高。

(1)IRR很高,年化单利达6.48%。

它的预定利率是4.025%,已达最高上限,实际收益给大家算一下,比如:

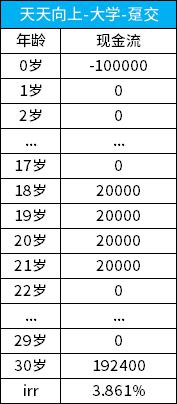

A先生给孩子买了天天向上【大学教育金】,一次性交10万块,按年领取,用IRR计算出来的年化收益率是3.86%。

不同的年龄或不同方案购买,算出来可能会不一样,但基本都在3.85%上下波动。这个收益率长期固定,每年领多少直接写进合同里,保息保本。

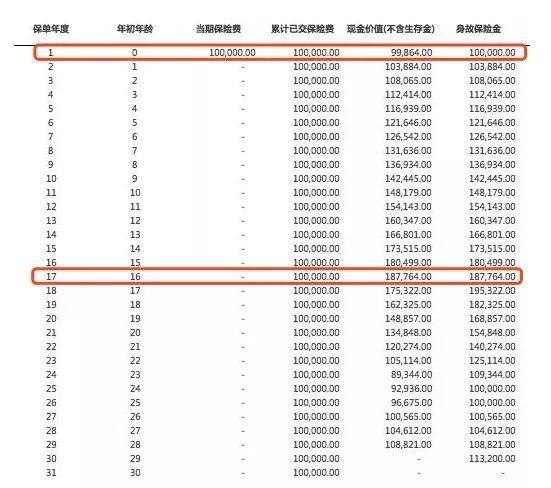

(2)现金价值特别高,趸交第一年末,现价就能达到报费的99.864%,之后每年都在增长。比如A先生给娃趸交的10万天天向上,现价情况如下:

到16岁的时候,现金价值最高,达到18万多。如果那个时候,A先生觉得供娃上学毫无压力,可以选择退保,拿回这笔钱。

(3)灵活度高,享有养老年金转换权

天天向上有三种领取方式可自由选:

● 大学教育金,从18岁开始领,领4年,每年20%已交保费

● 深造教育金,从22岁开始领取,领3年,每年20%已交保费

● 大学+深造教育金,从18岁开始领取,一共领7年

可以按月领取,也能按年领取。如果是当学费用,就按年;如果是生活费,就按月。我觉得学费是大头,优先考虑。

看新浪教育的调查,12%的学龄前孩子每年学费要花10000以上,这还不包括辅导班;K12阶段的孩子,超过一半交过5000-10000的择校费...一不小心,光学费就要花掉不少积蓄。

另外,天天向上还有满期金,等孩子30岁了,可以拿回100%保额,作为结婚或者创业的钱都行。

如果未来自己还有点小钱,孩子念书也没什么压力,这笔教育金可以申请转换成孩子的养老金,孩子60岁开始,每年都有钱拿,保证领取到85周岁。

不管怎么操作,都能拿到年化4%左右的复利,踏实的很。

04

教育金,安全、稳定、有纪律性,能帮大多数家庭强制储蓄,帮孩子建立专款专用的账户,保单内的资金具有法律上明确的归属权。

大人作为投保人,孩子作为被保人,保单到规定年龄释放的资金,就属于他们的个人财产,谁都抢不走。

如果家庭成员已经有基础保障的,重疾、医疗、意外、寿险(家庭经济支柱)都买好了的,手里又有点闲钱,可以给孩子预存一笔教育金,这笔钱安排出去,孩子上学、辅导班学费就稳了。

关于更多保险问题,大家关注“竹子说保”公众号:zhuzishuobao,自行查阅。当然,如果你有问题,也可以添加竹子微信:quanjrong,并备注:保险,咨询。