01

大家好,我是竹子。

从昨天到今天,我的朋友圈、微博一直被无锡高架桥坍塌事件刷屏,看了事故发生时的视频,心情还是久久不能平静下来,

那个时间,差不多是下班回家吃饭的时候,可能上一秒他们还在和家人通话,讨论晚上吃什么,下一秒却遭遇飞来横祸,再也回不到家里,像往常一样和家人吃一顿便饭了。

通过后续报道,我们得知:除了一辆货车从桥上掉下,还有三辆小车也被压在桥下。

所幸其中一辆车内没人,但遗憾的是,另外两辆小车及货车里的人,生死未卜。

看到新闻后,不少网友表示痛心,也再一次意识到意外总是发生得猝不及防,明天和意外,我们永远不知道哪个会先到来。

这让我想到了这段时间刷爆大银幕的电影《中国机长》,电影根据2018年5月14日川航3U8633航班紧急迫降拯救全机乘客这一“世界民航史奇迹”真实事件改编,

可是不管你信还是不信,生命中总有太多无力招架的意外,也不是每一次意外我们都有时间可以与之抗衡,

没有人愿意面对突如其来的灾难,但当意外事故真正发生的时候,我们都似乎像渺小的沙砾般毫无抵抗之力。

所幸我们可以防患于未然,至少还能为亲人留下一份独属的挂念,而意外险作为最通俗易懂的险种,竹子觉得是适合每个人都要买的一份保险。

02

意外险,保障内容简单纯粹,价格也很便宜,属于人手一份的保险类型,但买错的人也很多,

比如每次出行,花十几块钱买一个机票火车票绑定的意外险,花几十倍价格,买个长期的返还型意外险,这些都不对,

不仅对不起意外险的高杠杆,还保不全。

弄清楚下面几点,竹子保证基本就不会踩坑:

1)一年期和长期意外险,前者杠杆最高。

意外险分一年期和长期意外险,对于普通工薪家庭而言,一年期意外险就已足够。一年一两百的保费,交一年保一年。

长期、返还型意外险竹子从来不推荐购买。原因很简单,

第一,意外险的产品年年都在更新,每年都会有新的性价比高的产品出现;第二,意外险对健康几乎没有要求,任何时间都可以进行配置。

所以根据需求,搭配一个消费型一年一买的短期意外险就可以了。

2)买意外险,最首要的就是买意外伤残保额。

对于成年人来讲,买意外险买的就是意外伤残保额。

为什么这么说?

第一,成年人对于家庭财务状况的影响真的很重要;第二,意外险最不可替代的地方,就在于它是所有险种中唯一可以保残疾的险种。

意外医疗责任可以用医疗险替代,津贴也可以替代,甚至保障责任更广;唯独残疾的给付,只有意外险才可以做到。

所以,同等价格下,意外身故伤残保额越高越好,20万-50万是起步,100万-200万属于合理。

当然,对于老人和小孩来讲,则刚好相反,可以更侧重意外医疗部分,同时关注一下是否包含社保外用药,保额并不是核心。

另外,未成年人的身故保额在法律上有最高限额,

按照最新规定,不满10 周岁的未成年人死亡保险金限额提高至20万元,已满10 周岁但未满18周岁的未成年人死亡保险金限额提高至50万元。

3)意外伤残根据不同残疾程度按比例给付。

这是意外险独有的赔付标准,也是很多人容易忽视的地方。

上面说到意外伤残是意外险的主要保障责任,这部分保额一定要充足。和身故不同,伤残的理赔金需要根据不同残疾程度按比例赔付。

残疾程度一共分为1~10级,数字越小,越严重。

具体标准如下:

最轻的10级伤残,标准大概是:

口腔损伤导致牙齿脱落至少8枚;胸部损伤导致至少4根肋骨骨折,按照10%的赔付比例给付保险金。

而1级,也就是最重的一级,就是高残,或者完全残疾。

这个定义是非常严苛的。

另外,需要注意的是,部分意外险产品的意外残疾仅保障全残,如果残疾程度没有达到全残那么严重,就无法获得赔付,线下销售的百万任我行等百万身价产品,都有此问题,我在《史上最坑保险,上当率99.99999%》有详细介绍。

所以你说,我已经买了50万意外保障了,一旦发生意外,这50万是否都能赔到,真的不好说。

除了意外伤残,意外医疗则是作为附加险存在。

关于这部分保障,竹子建议遵循医疗险一贯的挑选原则,重点关注免赔额、报销比例以及是否限制社保用药这三部分。

像意外导致的烧伤和骨折,疗效好的药基本不在社保报销范围内,需要自己额外承担费用。这个时候如果意外险能承担这部分开销,性价比就显露无遗了。

4)专项意外险,买的必要性不大。

最典型的就是航空意外险,买的必要性不是很大。

一则因为航空意外的发生率本身并不高;二则大部分意外险本身就包含航空意外责任。

当然,如果你经常坐飞机,求个心安,要单独买航空意外险也不是不行,一份也就二三十块。

我们买意外险作为基础保障,一定要买保障全面的综合意外险,虽然保障项目只写了100万意外身故/残疾,但不论是自驾车意外、公共交通意外,还是航空意外,都能获得保障。

5)职业是否符合产品要求。

目前国内国内意外险关于职业核保,主要分下面2种情况:

· 1-6类职业:1类风险最低,依次升高,6类职业风险最高。

· 拒保职业:由于风险过高,保险公司拒保,无法购买。

不同的意外险,对投保人的职业要求是不同的,有的要求1-4类,有的要求1-6类,有的所有职业都能投保,但可能保费会相对较高。

假如投保人是高危职业人群,但是买了不保高危人群的意外险,那么最终出险,保险公司是拒赔的,因为不符合保险公司的投保规则。

所以投保的时候不仅要看产品本身值不值得买,还要考虑自己能不能买这个问题。

03

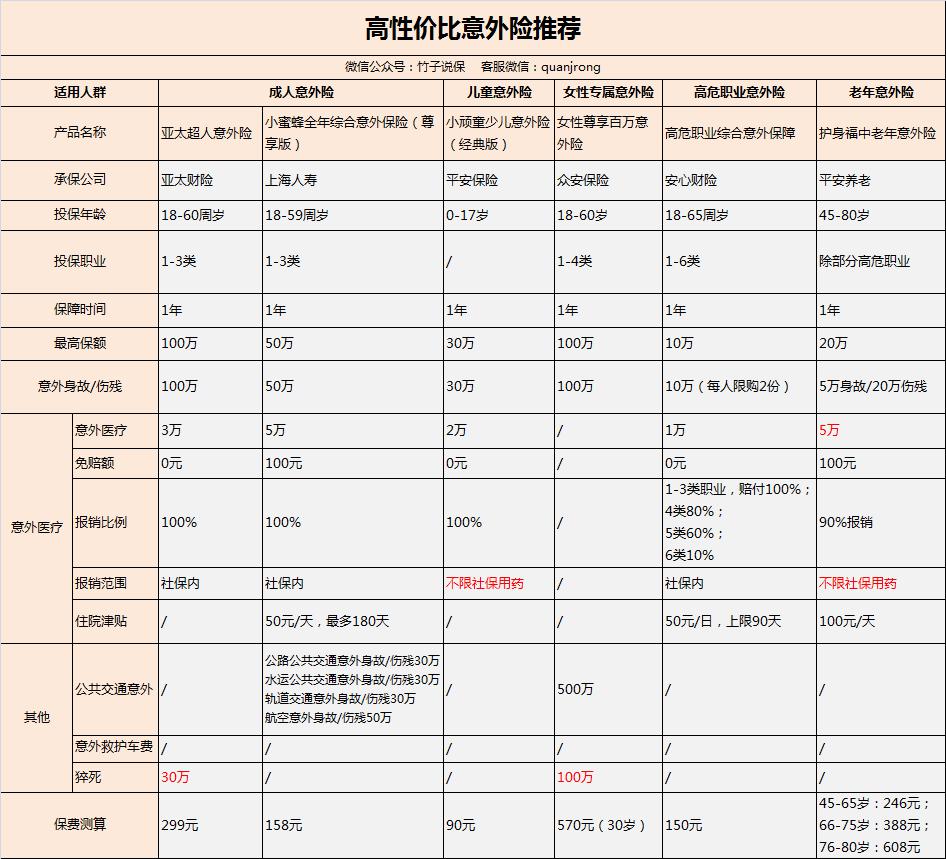

接下来不卖关子,直接来看值得推荐的意外险清单:

成人意外险:

亚太超人意外险算是中规中矩的产品,性价比很高,但也没太多的亮点,最主要的亮点是:提供30万的猝死保障,

针对猝死这种情况,大部分意外险是不赔的,原因在于从临床医学中来看,猝死属于身体上的疾病,也就是说它不属于大家所理解的意外范畴。所以,除非意外险附加了猝死保障,否则是无法理赔的。

相类似的,众安女性尊享百万意外险也提供猝死保障,这是一款针对女性开发的意外险,最大的亮点是高保障高性价比、额外500万交通工具保障。

至于保费,竹子简单计算了一下,35岁以下的被保人,只需300元上下的价格,非常白菜价。

与此同时,获得保障如下:

· 公共交通意外导致身故/残疾,可最高获得600万赔偿

· 一般意外导致身故/残疾,可以最高获得100万赔偿

· 猝死可获得50万赔偿

这款产品唯一的缺点就是没有意外医疗保障。

当然,如果你已经买了百万医疗或者小额医疗,那必要性就不是很大,因为意外医疗本就在医疗险的报销范围内。

如果你是35岁以下的职业女性,这款产品是值得考虑的。

性价比最高的应该是小蜜蜂综合意外这款产品,从今年4月到现在,它总计经历了两波升级,

目前,以小蜜蜂超越版尊享款为例,主要提供:

50万意外身故/残疾+5万意外医疗+50元意外住院津贴+30~50万公共交通意外保障,保费是158元,

无疑是很有性价比的。

和老版相比,主要的变化是:

· 取消了对家庭主妇的保额限制,家庭主妇也可以买到50万保额了;

· 高空坠落意外责任,之前是不承保的,现在超越版最高可以赔10万;当然,前提是职业符合要求(1-3类);

· 取消了因驾驶或乘坐机动车造成单车事故,或因溺水导致死亡或伤残的,意外身故、意外残疾、交通意外身故、交通意外残疾保险责任保额减半这条规定。

儿童意外险:

目前最推荐的还是平安的小顽童少儿意外,以经典版为例:

提供30万意外身故/残疾+2万意外医疗保障,不限社保范围,并且0免赔,100%赔付。

如果是给孩子买意外险,直接选这一款就行。

老年意外险:

目前没有特别好的推荐,这里说一下微保的护身福中老年意外险,

这款产品的优缺点都比较明显,缺点是意外身故保额只有5万,偏低,但我上面也讲到,对于给父母买意外险,其实身故保障需求不是重点,因为父母身故对家庭不产生经济影响,

相对应的,它的优势是有5万元的意外医疗,并且意外医疗能保障社保外费用,尤其是对于65岁以上父母,因为百万医疗险的选择非常有限,那较高保额的意外医疗保障就显得很有用。

所以,如果是给父母投保,尤其是65岁以上父母,可以考虑护身福。

04

相比其他险种来讲,意外险真的算是白菜价,

虽然有停售或涨价的风险,但好在它不涉及健康告知,如果明年续保的时候买不到了,直接换一款就行,不用担心买不到。

很多人对保险有所顾忌,但再怎么顾忌,竹子还是建议每个人都买一份,毕竟天有不测风云,每个人都可能遭遇意外,也许今天,也许明天,也许以后,

况且几百块、甚至几十块的保费,能换来百万保障,何乐而不为?

关于更多意外险的咨询,你可以直接私信问我哈!